2023-

04-25

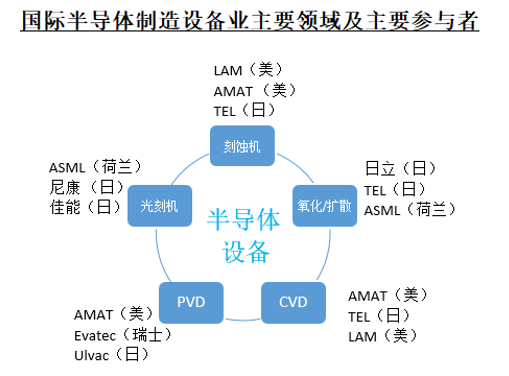

由于半導體產業制造工序復雜,所涉及的設備種類繁多,主要包括硅片制造設備、芯片制造設備、芯片封裝設備、輔助檢測設備等。

在制造設備中,最重要的核心設備又包括五大類:光刻機、刻蝕機、鍍膜涂層設備PVD和CVD、氧化/擴散設備。

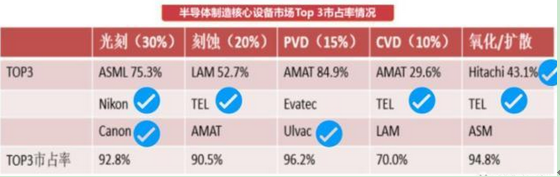

根據中國產業信息網的數據,全球半導體制造核心設備各主要領域的前三名最大玩家合計擁有了絕大部分的市場占有率。可見此領域的行業集中度和技術壁壘很高。

● 光刻機的世界前三名為荷蘭阿斯麥(ASML)和日本的尼康(Nikon)、佳能(Canon),三者的市場占有率高達92.8%。

● 刻蝕機的世界前三甲為美國的泛林集團(LAM)、應用材料(AMAT)及日本的東京電子(TEL),三者市場占有率高達90.5%。我國的中微電子目前國際市場占有率為2%。

● PVD(物理氣相沉積設備)被美國應用材料、瑞士Evatec、日本Ulvac壟斷,三者市場占有率高達96.2%。

● VD(化學氣相沉積設備)則主要掌控在美國應用材料、東京電子、美國泛林集團手里,三者市場占有率共計70%。

● 氧化/擴散設備主要被日本的日立(Hitachi)、東京電子和荷蘭ASML所壟斷, 三者市場占有率高達94.8%。

另據Gartner的數據,列入統計的、規模以上全球芯片制造設備商共58家。其中日本企業最多,達到21 家,占36%。其次是歐洲的13家、北美10家、韓國7家。中國只有4家(上海盛美、上海中微、 Mattson和北方華創)。

顯然,國際半導體設備的主動權掌握在日本、美國、荷蘭手中,下游企業想要生存和發展,就必然要依賴這些設備廠家供貨。

近幾年,在國家科技重大專項以及各地方政府、科技創新專項的大力支持下,國產半導體設備銷售快速穩步增長,多種產品實現了從無到有的突破。然而,半導體設備行業技術難度高、研發周期長、投資大、對高級技術人員依賴程度高,具備非常高的技術和資金門檻。目前國內廠商與國際領先的設備企業差距仍然很大,絕大部分企業無法達到國際上已經實現量產的10nm工藝。部分企業突破到28nm或14nm工藝,但在使用的穩定性上與國際巨頭差距較大,較難大批量進入量產線,也較難進入國際代工巨頭的生產線。除中微半導體在刻蝕機領域成功擠進國際舞臺外,其他領域恐怕在未來幾年內達到世界先進水平的可能性較低。

上一個:

神工半導體籃球隊迎戰友好企業籃球隊

下一個:

科普小貼士(3)_淺談半導體材料

上一個:

神工半導體籃球隊迎戰友好企業籃球隊

下一個:

科普小貼士(3)_淺談半導體材料

2023-

03-16

0416-7119889

0416-7119889

企業郵箱

企業郵箱